FIREとは、Financial Independence, Retire Earlyの略称で、『早期リタイア』を意味する。すなわち、FIRE達成とは、労働に頼ることなく資産運用のみで必要資産額を取得する仕組みを形成することである。

この仕組みを形成するためには、現在の資産や収支状況などから資産推移を試算し、『FIRE達成に必要な積立額と運用利回りを把握する』ことが肝となる。つまり、FIRE達成のためには、これら2つの指標(”積立額と運用利回り”)を推測することが重要となる。

そこで、資産形成戦略の検討を可能とするFIRE達成のための定量分析と資産推移シミュレーションアプリを開発した。この記事は、開発したアプリの内容について紹介するものである。ただし、開発したアプリは、私的な思想を組み込んだツールであることにご留意されたい。

※『6 | 免責』をご確認の上、ご活用ください。

序論

FIRE達成の本質は、”資産収益が支出額を上回ること”で定義できる。したがって、資産額が生涯にわたる必要資産を上回る時点がFIRE達成の到達年数となる。本アプリでは、これを数値化し、FIRE達成条件(”積立額と運用利回り”)を把握することが可能な出力結果としている。

・資産収益 ≧ 支出額

→ 資産額 ≧ 必要資産額

理論

資産額の計算方法

資産額は、年齢ごとの年間積立額を加算した下式で算出する。なお、年間積立額は、成長率等を考慮した収入と支出の差で定義する。

X = P(1+r)^n + C {(1+r)^n – 1}÷{r}

X:将来資産額

P:初期資産額

C:年間積立額(C = A – B)

r:利回り

n:年数

A:年間収入額(A = Σ A ×(1 + p1),p1 : 年間成長率)

B:年間支出額(B = Σ B ×(1 + p2),p2 : 年間成長率)

※Bは後述のローン年間支払額B’を別途含む。

負債額の計算方法

負債額の計算は、ローン返済額の計算式を用いる。

M =P×{r(1+r)^n}÷ {(1+r)^n – 1}

B’=ΣM

B’:ローン年間支払額

M:毎月の支払額

P:借入金額

r:月利

n:年数

必要資産の定義

FIREの必要資産額は、年間支出額と取り崩し率を用いて下式のように定義する。下式は、資産額を一定割合で取り崩した際に積立・運用のみで持続可能であるという仮定に基づく。

F = E÷r

F:必要資産額

E:年間支出額

r:取り崩し率(一般に4%)

必要資産額と資産額の推移

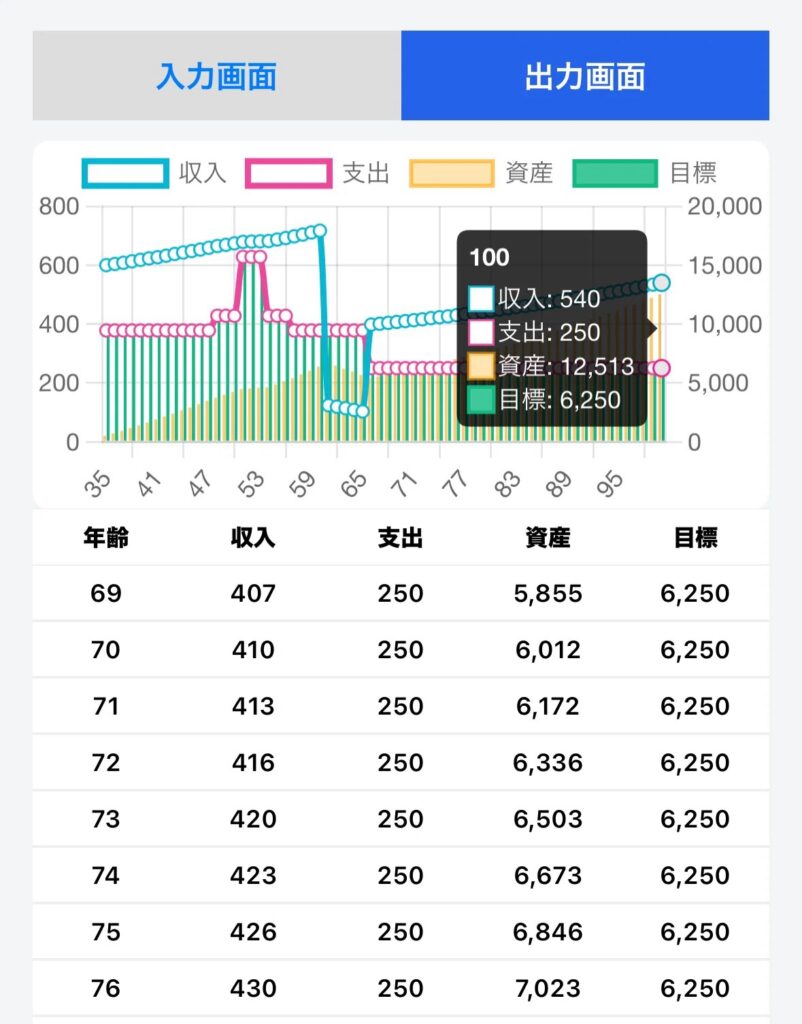

資産額は、前述の通り収入額・支出額などの入力値を用いて現在の年齢から年齢ごとに推測値を計算して資産額の推移をグラフ化する。また、年間支出額に比例する必要資産額も同様のグラフに示すことで未来値を予測する。

例)35歳、貯金500万、収入600万、支出250万

→ 30歳:住居購入(借入4500万、返済35年間)

→ 60歳:定年退職(収入ゼロ)

→ 65歳:年金開始(年収250万)

などの入力条件によるシュミレーション結果

分析

単純計算

下記条件で、単純計算を実施した。なお、シュミレーション結果は、別途簡易ツールによる出力である。

例)35歳、貯金500万、収入600万、支出250万

◾️追加条件

・30歳:35年ローンでマイホーム購入

→ 借入4500万円を単純分配

・48歳:子供が国立大学入学

→学費50万円を6年間支払い

・51歳:子供が私立大学入学

→学費200万円を6年間支払い

・60歳:定年退職

→収入ゼロ

・65歳:年金開始

→年収300万

◾️見直し条件

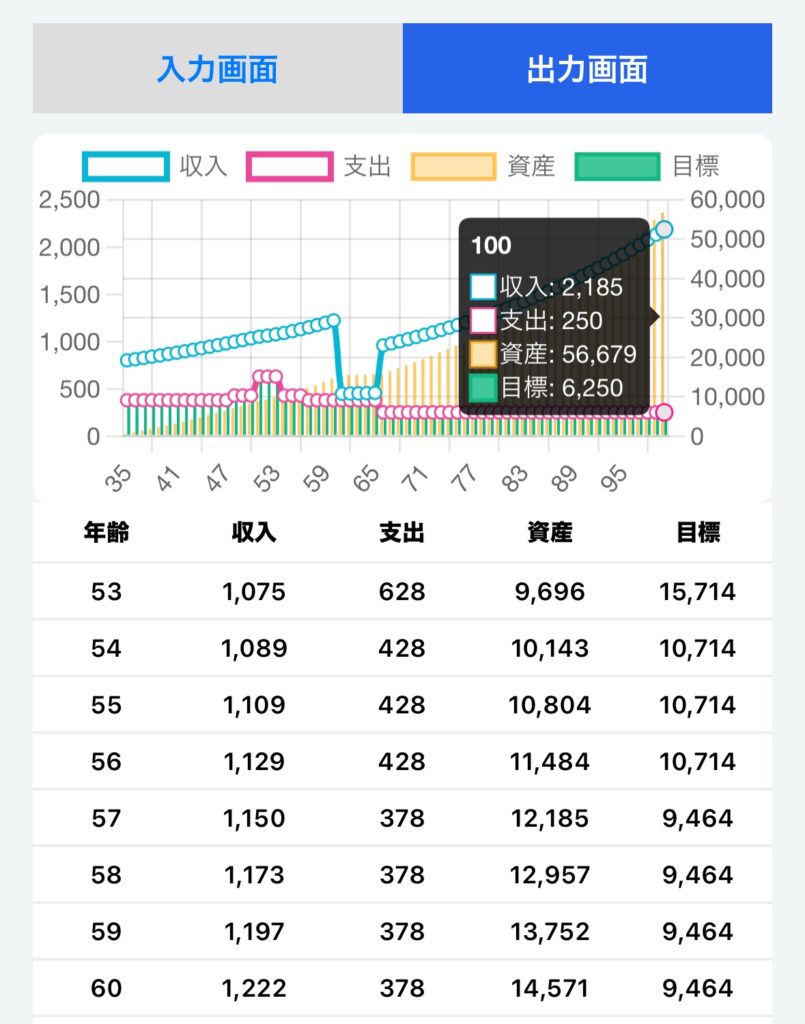

・35歳:収入額600→800万円

・収支の半額を積立し、利回り4→6%で運用

結果の考察

机上の空論ではあるが、もし200万円順調に貯蓄したとしても目標資産を達成するのは70歳を超えてからとなる。定年になる前に早期リタイアできる最低条件は、見直し条件の結果より、以下と考えられる。

・収支額550万円以上(収入-支出)

・積立額225万円以上(収支額÷2を想定)

・利回り6%以上

施策

資本最適化(収入UP)

投資元本を増やすには、最初は「投資利回り」より「積立資産量」が重要となる。初期段階では、人的資本の方が強い。

・本業年収UP

・副業の自動化

・スキル資産化

税務最適化(支出DOWN)

制度利用等による固定費削減は、リスクが低く即効性がある。

・NISA(非課税投資枠)

・iDeCo(所得税控除)

・住宅ローン控除

・保険、通信費、車両費の最適化

投資最適化(利回りUP)

分散投資を行い、複合利回り6%以上を目指す。ただし、勿論変動があります。

・全世界株:5〜8%

・S&P500:7〜10%

・REIT:3〜6%

・高配当株:4〜7%

事業自動化(不労所得獲得)

不動産投資等で家賃収入を得る方法もある。

・小規模不動産(戸建賃貸、地方中古物件)

・Web事業(不労所得が得られるもの)

結論

収入UP、支出DOWNで収支額と積立額UPにつながったとしても、不労所得を獲得して自動的に収入が増えれば良いものの、利回りを確保しながら資産運用しなければ意味がない。ましてや、必ずしもプラスではない。利回り確保および、利回りUPする方法を今後の課題としたい。

参考)35歳、貯金500万、収入800万、支出250万

・30歳:35年ローンでマイホーム購入

・48歳:子供が国立大学入学

・51歳:子供が私立大学入学

・60歳:定年退職

・65歳:年金開始

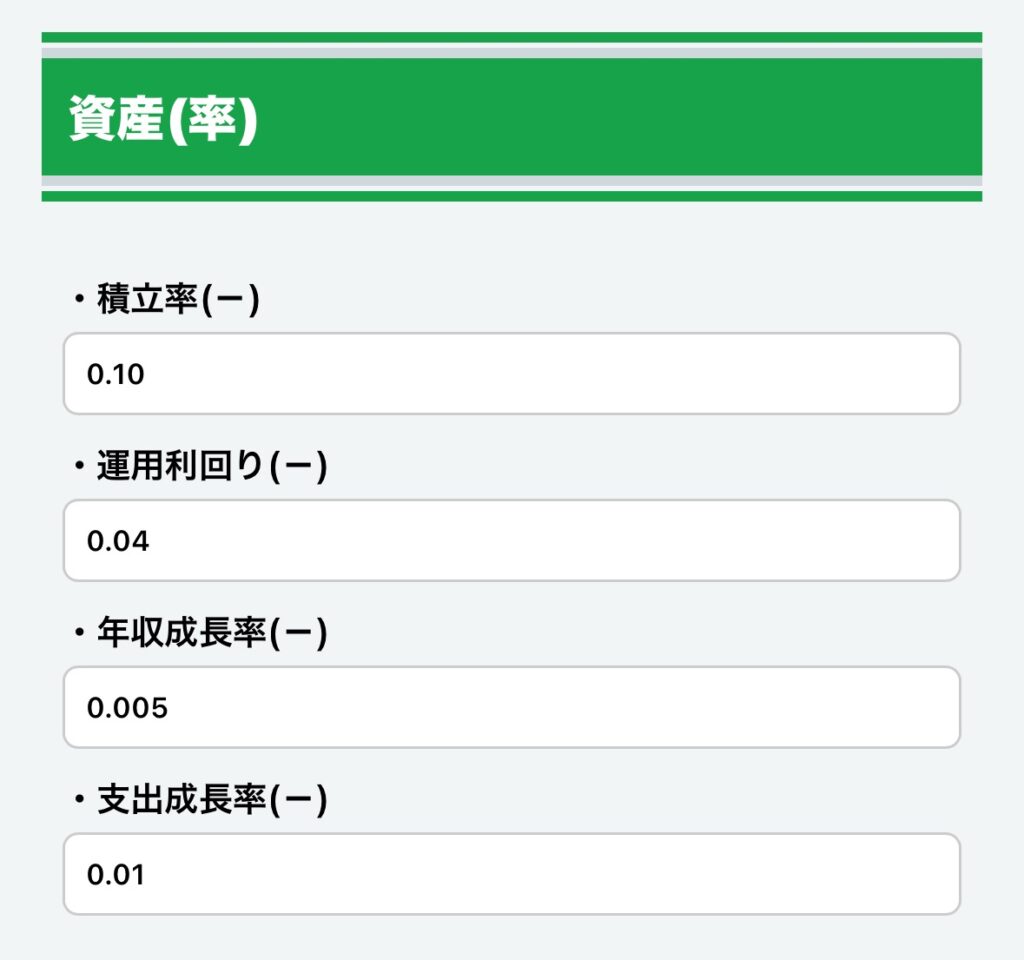

・その他:積立率収入の10%収支、運用利回り6%

免責

本記事及び本記事でご紹介するアプリケーションは、資産形成および早期リタイア(FIRE)に関する一般的な情報提供を目的として作成されたものであり、特定の投資行動、金融商品、または意思決定を推奨・勧誘するものではありません。

本記事内で示される数式、理論モデル、シミュレーション結果は、一定の仮定(利回り、支出水準、経済環境等)に基づくものであり、その正確性、完全性、将来の成果を保証するものではありません。実際の投資成果は、市場変動、インフレ、税制変更、個別の行動要因などにより大きく異なる可能性があります。

また、本記事で紹介するシミュレーションツールは、将来の資産推移を概算的に示すものであり、実際の結果を保証するものではありません。入力値や前提条件の設定によって結果が大きく変動する点にご留意ください。

投資判断、資産運用、ライフプランに関する最終的な意思決定は、利用者ご自身の責任において行っていただく必要があります。必要に応じて、ファイナンシャルプランナー等の専門家へご相談されることを推奨します。

本記事の内容を利用したことにより生じたいかなる損害についても、当サイトおよび運営者は一切の責任を負いません。